FAUX

Bien qu’il serait vrai de dire que de payer ses comptes en retard garantie une mauvaise cote de crédit, il est faux de dire que de payer ses compter à temps garantit une bonne cote de crédit. Plusieurs autres facteurs sont considérés dans l’établissement de votre cote. De plus Trans-Union et Equifax ne calculent pas de la même façon votre crédit de même que les institutions financières qui établissent souvent un score interne de votre profil à partir de votre bureau de crédit.

SAVIEZ-VOUS QUE…

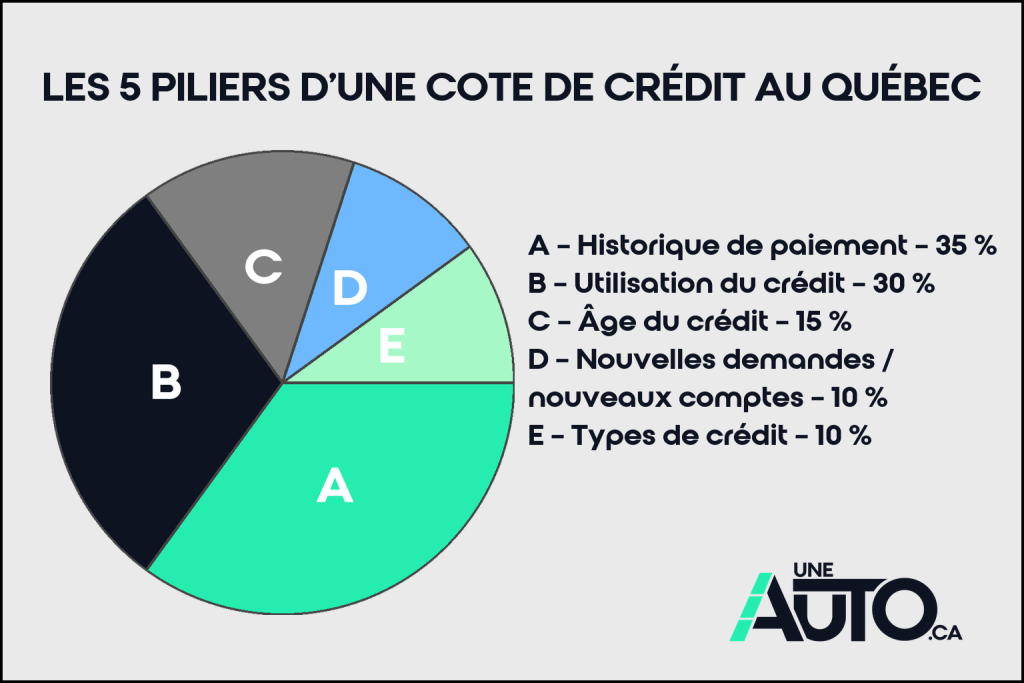

De façon générale, le fait de payer à temps vos comptes représente environ 35% de votre pointage de crédit, votre pointage sera aussi affecté par l’âge des comptes, le nombre de demandes ou de nouveaux comptes, le type de crédit utilisé et le niveau d’utilisation.

Vos historiques de paiements demeurent jusqu’à 7 ans sur votre profil de crédit, un retard de paiement paraitra longtemps à votre dossier même si son impact sur le pointage sera moins important.

Idéalement, le niveau d’utilisation des crédit rotatifs se doit de demeurer bas. Il est plus judicieux d’avoir 300$ d’utilisation d’une carte de crédit de 1000$ que 300$ d’utilisation sur une limite de 300$.

Un dépassement de limite de 5$ sur une carte ayant une limite de 300$ aura un impact négatif à votre pointage, alors que le même solde de 305$ sur une limite de 1000$ sera bien perçu alors que l’obligation mensuelle est la même.

Il faut donc comprendre que le score de crédit n’est pas le seul critère qui sera analysé par les prêteurs au moment de faire une demande. La gestion générale de votre crédit a aussi un impact sur une éventuelle approbation qui pourrait vous être donnée pour un prêt auto ou toutes autres formes de crédit.